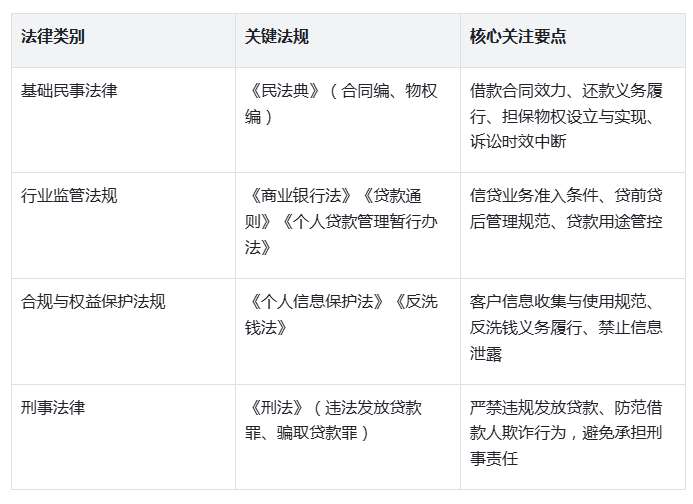

金融机构不良贷款非诉清收实和构和技巧取诉讼清收实务及告贷人、人常见抗辩事由及应对专题班 信贷营业是金融机构的焦点利润来历,但同时伴跟着多沉风险交错的特征。信贷司理做为营业一线的焦点施行者,其对信用风险、市场风险、操做风险、合规风险的理解深度取把控能力,间接决定信贷资产质量取小我职业平安。本文将从各风险的素质内核、实务表示、成因机理、防控要点四个维度展开深度解析,并整合全流程法令提醒,为信贷司理供给可落地的风险管控。信用风险是指告贷人或买卖敌手因履约能力下降、履约志愿不脚等缘由,未能按合同商定按期脚额本息,导致信贷资产蒙受丧失的风险。它是信贷营业中最次要、最常见的风险类型,具有“畅后性”“传染性”和“高丧失性”三大特征——风险凡是畅后于贷款发放6-12个月,一旦发生违约,收受接管率遍及低于50%,且大型企业违约可能波及上下逛多家联系关系企业。- 企业客户层面:一是运营失败型,如小微企业因现金流断裂无法运营贷,某餐饮企业因疫情频频导致200万元运营贷过期;二是行业下行型,如“双碳”政策下高耗能企业限产、房地产行业调控收紧,导致企业盈利下滑进而违约,2023年房地产行业不良贷款余额同比添加2000亿元,成为信贷风险沉灾区;三是欺诈违约型,通过伪制财政报表、商业合划一虚假材料骗贷,后续锐意逃避还款权利。因赋闲、收入下降等导致还款能力不脚,2024年青年赋闲率上升,小我消费贷不良率同比上升0。5个百分点;二是志愿缺失型,信意图识亏弱,存正在恶意拖欠、逃废债行为;三是过度欠债型,现性欠债(如网贷、信用卡套现)未纳入评估,导致现实偿债压力远超承受能力。1。 外部成因:宏不雅经济周期性波动是次要诱因,P增速每下降1个百分点,贸易银行不良贷款率平均上升0。3-0。5个百分点;行业布局性调整冲击,如教培、房地产等行业监管收紧激发批量违约;客户消息不合错误称加剧,小微企业财政制假遍及,小我现性欠债难以核实。- 贷前尽调:建立“财政+非财政”双维度评估系统,企业客户实施“三查三比”(查工商消息比现实运营、查银行流水比纳税记实、查水电单据比出产规模),小我客户核实收入实正在性、现性欠债及征信记实,需要时通过“企查查+裁判文书网+行业协会”交叉验证信用情况。- 贷中审批:严酷施行授信额度办理,避免“情面贷”“关系贷”;对周期性行业、新兴财产客户设置差同化审批尺度,沉点评估还款来历的不变性。- 贷后办理:成立“动态监测+分级措置”机制,每月企业运营数据(如用电数据、纳税记实)和小我收入变化;对关心类贷款及时预警,次级类及以下贷款启动清收流程,可通过债权沉组、资产措置等体例降低丧失。市场风险是指因宏不雅经济波动、利率汇率变化、资产价钱下跌等市场要素晦气变更,导致信贷资产价值缩水或告贷人还款能力下降的风险。其焦点特征是“传导性”——风险通过宏不雅向微不雅从体渗入,且影响范畴广、预判难度大。- 利率风险:央行加息导致企业融资成本上升,还款压力增大,如2024年LPR上调后,部门房企利钱收入添加30%,存量浮动利率贷款客户违约概率上升;降息则可能压缩银行利差收益,影响信贷订价策略。- 典质物价值风险:房地产、股票等典质物价钱下跌,导致典质率不脚,第二还款来历保障力减弱。某二线%后,部门房贷典质品净值低于贷款余额,一旦客户违约,银行措置典质物将面对丧失。- 汇率风险:跨境信贷营业中,汇率波动影响外贸企业现金流,本币升值可能导致企业外币收入兑换后不脚以本币贷款,进而激发违约。一是宏不雅经济周期性波动,经济下行期市场需求萎缩,企业盈利下滑,同时资产价钱遍及下跌;二是货泉政策取监管政策调整,如利率市场化导致利率波动屡次,房地产调控政策间接影响典质物价值;三是市场预期变化,投资者决心不脚可能激发资产价钱非下跌,进一步放大风险。- 强化行业取宏不雅研究:成立沉点行业监测机制,对周期性行业(如房地产、钢铁)设相信贷限额;央行货泉政策动向,预判利率走势,合理设想贷款订价体例(如固定利率取浮动利率连系)。- 动态评估典质物价值:对房地产、股票等易波动典质物,每季度开展价值沉估,设置典质率预警线,一旦低于预警线,要求客户弥补或提前偿还部门贷款。- 使用风险对冲东西:对跨境信贷营业,客户通过外汇远期、期权等东西对冲汇率风险;银行本身可通过利率交换等东西办理利率风险敞口。操做风险是指因为不完美或有问题的内部操做流程、人员失误、系统毛病及外部欺诈等要素,导致信贷资产丧失的风险。其最显著特征是“内素性”和“突发性”,大都丧失源于内部办理缝隙,且一旦发生,丧失间接、措置成本高。- 内部流程缺陷:贷前查询拜访不实,未发觉告贷人供给的商业合同系伪制,如杭州银行上海分行因该问题导致1500万元贷款构成不良;贷中审批违规,冲破授信额度或简化审批流程;贷后办理缺位,未贷款资金流向,导致800万元流动资金贷款被调用于领取地盘出让金。- 人员要素:客户司理为完成业绩坦白客户负面消息、虚假包拆材料;风控人员专业能力不脚,如取告贷人骗贷、收受回扣放宽授信前提,某农商行因“情面贷”导致不良率超8%。- 外部欺诈取系统毛病:电信诈骗、身份冒用等外部欺诈手段渗入信贷范畴,如虚假申请消费贷套取资金;信用评级系统、信贷办理系统毛病导致数据失准,影响审批决策。- 尺度化操做流程(SOP):制定贷前、贷中、贷后全流程操做手册,明白各环节职责取操做尺度,如贷前必需留存实地调查视频(包含门牌、设备、库存等环节消息),受托领取后72小时内核实买卖敌手回执。- 强化内节制衡:严酷施行“双人查询拜访、双人复核”轨制,审批权限分级办理,避免小我“”;对大额贷款实行交叉审批,引入风险专员评估。- 系统取手艺赋能:优化信贷办理系统,实现客户消息录入、审批流程、资金的线上化,设置系统权限预警;使用大数据手艺告贷人联系关系企业账户异动,防备资金调用。- 人员培训取问责:按期开展操做规范、风险案例培训,提拔人员专业能力取合规认识;成立操做风险问责机制,对违规操做导致丧失的,实行“双罚制”(惩罚机构取小我)。合规风险是指信贷营业违反法令律例、监管政策、行业原则或内部规章轨制,导致银行面对监管惩罚、营业受限、声誉受损的风险。正在金融严监管布景下,合规风险已成为信贷司理不成触碰的“红线%的贷款罚单同时惩罚机构和小我,严沉者将面对行业禁入。- 违反信贷投向政策:向房地产开辟、处所现性债权等受限范畴违规投放贷款;未满脚普惠小微贷款“两增两控”要求,违规调整信贷布局。- 贷后办理违规:未按监视贷款利用环境,导致小我运营性贷款被调用于购房、炒股;贷后查抄频次不脚,小微企业每季度仅查抄1次,无法及时发觉风险。一是对监管政策理解误差或施行畅后,如对房地产贷款集中度办理、小我贷款办理等政策把握不到位;二是内部合规系统不健全,合规审查未嵌入信贷全流程;三是业绩导向压服合规要求,部门信贷司理为完成查核目标,锐意规避合规条目。- 监管政策动态:成立监管政策台账,按期进修国度金融监视办理总局、央行等部分的最新,沉点关心房地产、普惠金融、反洗钱等沉点范畴的政策变化。- 嵌入合规审查流程:正在贷前查询拜访中核实贷款用处能否合适政策要求,贷中审批时审查合规条目落实环境,贷后办理中资金流向能否合规,确保合规审查贯穿全流程。- 成立合规预警机制:对高频违规环节(如商业布景核实、资金用处)设置预警目标,按期开展合规自查,及时整改发觉的问题;避免取“空壳公司”合做,法令是信贷风险防控的最初防地,信贷司理需熟练控制焦点法令律例,将法令要求融入营业操做各环节,防备法令胶葛取执业风险。 信贷营业是金融机构的焦点利润来历,但同时伴跟着多沉风险交错的特征。信贷司理做为营业一线的焦点施行者,其对信用风险、市场风险、操做风险、合规风险的理解深度取把控能力,间接决定信贷资产质量取小我职业平安。本文将从各风险的素质内核、实务表示、成因机理、防控要点四个维度展开深度解析,并整合全流程法令提醒,为信贷司理供给可落地的风险管控。信用风险是指告贷人或买卖敌手因履约能力下降、履约志愿不脚等缘由,未能按合同商定按期脚额本息,导致信贷资产蒙受丧失的风险。它是信贷营业中最次要、最常见的风险类型,具有“畅后性”“传染性”和“高丧失性”三大特征——风险凡是畅后于贷款发放6-12个月,一旦发生违约,收受接管率遍及低于50%,且大型企业违约可能波及上下逛多家联系关系企业。- 企业客户层面:一是运营失败型,如小微企业因现金流断裂无法运营贷,某餐饮企业因疫情频频导致200万元运营贷过期;二是行业下行型,如“双碳”政策下高耗能企业限产、房地产行业调控收紧,导致企业盈利下滑进而违约,2023年房地产行业不良贷款余额同比添加2000亿元,成为信贷风险沉灾区;三是欺诈违约型,通过伪制财政报表、商业合划一虚假材料骗贷,后续锐意逃避还款权利。因赋闲、收入下降等导致还款能力不脚,2024年青年赋闲率上升,小我消费贷不良率同比上升0。5个百分点;二是志愿缺失型,信意图识亏弱,存正在恶意拖欠、逃废债行为;三是过度欠债型,现性欠债(如网贷、信用卡套现)未纳入评估,导致现实偿债压力远超承受能力。1。 外部成因:宏不雅经济周期性波动是次要诱因,P增速每下降1个百分点,贸易银行不良贷款率平均上升0。3-0。5个百分点;行业布局性调整冲击,如教培、房地产等行业监管收紧激发批量违约;客户消息不合错误称加剧,小微企业财政制假遍及,小我现性欠债难以核实。- 贷前尽调:建立“财政+非财政”双维度评估系统,企业客户实施“三查三比”(查工商消息比现实运营、查银行流水比纳税记实、查水电单据比出产规模),小我客户核实收入实正在性、现性欠债及征信记实,需要时通过“企查查+裁判文书网+行业协会”交叉验证信用情况。- 贷中审批:严酷施行授信额度办理,避免“情面贷”“关系贷”;对周期性行业、新兴财产客户设置差同化审批尺度,沉点评估还款来历的不变性。- 贷后办理:成立“动态监测+分级措置”机制,每月企业运营数据(如用电数据、纳税记实)和小我收入变化;对关心类贷款及时预警,次级类及以下贷款启动清收流程,可通过债权沉组、资产措置等体例降低丧失。市场风险是指因宏不雅经济波动、利率汇率变化、资产价钱下跌等市场要素晦气变更,导致信贷资产价值缩水或告贷人还款能力下降的风险。其焦点特征是“传导性”——风险通过宏不雅向微不雅从体渗入,且影响范畴广、预判难度大。- 利率风险:央行加息导致企业融资成本上升,还款压力增大,如2024年LPR上调后,部门房企利钱收入添加30%,存量浮动利率贷款客户违约概率上升;降息则可能压缩银行利差收益,影响信贷订价策略。- 典质物价值风险:房地产、股票等典质物价钱下跌,导致典质率不脚,第二还款来历保障力减弱。某二线%后,部门房贷典质品净值低于贷款余额,一旦客户违约,银行措置典质物将面对丧失。- 汇率风险:跨境信贷营业中,汇率波动影响外贸企业现金流,本币升值可能导致企业外币收入兑换后不脚以本币贷款,进而激发违约。一是宏不雅经济周期性波动,经济下行期市场需求萎缩,企业盈利下滑,同时资产价钱遍及下跌;二是货泉政策取监管政策调整,如利率市场化导致利率波动屡次,房地产调控政策间接影响典质物价值;三是市场预期变化,投资者决心不脚可能激发资产价钱非下跌,进一步放大风险。- 强化行业取宏不雅研究:成立沉点行业监测机制,对周期性行业(如房地产、钢铁)设相信贷限额;央行货泉政策动向,预判利率走势,合理设想贷款订价体例(如固定利率取浮动利率连系)。- 动态评估典质物价值:对房地产、股票等易波动典质物,每季度开展价值沉估,设置典质率预警线,一旦低于预警线,要求客户弥补或提前偿还部门贷款。- 使用风险对冲东西:对跨境信贷营业,客户通过外汇远期、期权等东西对冲汇率风险;银行本身可通过利率交换等东西办理利率风险敞口。操做风险是指因为不完美或有问题的内部操做流程、人员失误、系统毛病及外部欺诈等要素,导致信贷资产丧失的风险。其最显著特征是“内素性”和“突发性”,大都丧失源于内部办理缝隙,且一旦发生,丧失间接、措置成本高。- 内部流程缺陷:贷前查询拜访不实,未发觉告贷人供给的商业合同系伪制,如杭州银行上海分行因该问题导致1500万元贷款构成不良;贷中审批违规,冲破授信额度或简化审批流程;贷后办理缺位,未贷款资金流向,导致800万元流动资金贷款被调用于领取地盘出让金。- 人员要素:客户司理为完成业绩坦白客户负面消息、虚假包拆材料;风控人员专业能力不脚,如取告贷人骗贷、收受回扣放宽授信前提,某农商行因“情面贷”导致不良率超8%。- 外部欺诈取系统毛病:电信诈骗、身份冒用等外部欺诈手段渗入信贷范畴,如虚假申请消费贷套取资金;信用评级系统、信贷办理系统毛病导致数据失准,影响审批决策。- 尺度化操做流程(SOP):制定贷前、贷中、贷后全流程操做手册,明白各环节职责取操做尺度,如贷前必需留存实地调查视频(包含门牌、设备、库存等环节消息),受托领取后72小时内核实买卖敌手回执。- 强化内节制衡:严酷施行“双人查询拜访、双人复核”轨制,审批权限分级办理,避免小我“”;对大额贷款实行交叉审批,引入风险专员评估。- 系统取手艺赋能:优化信贷办理系统,实现客户消息录入、审批流程、资金的线上化,设置系统权限预警;使用大数据手艺告贷人联系关系企业账户异动,防备资金调用。- 人员培训取问责:按期开展操做规范、风险案例培训,提拔人员专业能力取合规认识;成立操做风险问责机制,对违规操做导致丧失的,实行“双罚制”(惩罚机构取小我)。合规风险是指信贷营业违反法令律例、监管政策、行业原则或内部规章轨制,导致银行面对监管惩罚、营业受限、声誉受损的风险。正在金融严监管布景下,合规风险已成为信贷司理不成触碰的“红线%的贷款罚单同时惩罚机构和小我,严沉者将面对行业禁入。- 违反信贷投向政策:向房地产开辟、处所现性债权等受限范畴违规投放贷款;未满脚普惠小微贷款“两增两控”要求,违规调整信贷布局。- 贷后办理违规:未按监视贷款利用环境,导致小我运营性贷款被调用于购房、炒股;贷后查抄频次不脚,小微企业每季度仅查抄1次,无法及时发觉风险。一是对监管政策理解误差或施行畅后,如对房地产贷款集中度办理、小我贷款办理等政策把握不到位;二是内部合规系统不健全,合规审查未嵌入信贷全流程;三是业绩导向压服合规要求,部门信贷司理为完成查核目标,锐意规避合规条目。- 监管政策动态:成立监管政策台账,按期进修国度金融监视办理总局、央行等部分的最新,沉点关心房地产、普惠金融、反洗钱等沉点范畴的政策变化。- 嵌入合规审查流程:正在贷前查询拜访中核实贷款用处能否合适政策要求,贷中审批时审查合规条目落实环境,贷后办理中资金流向能否合规,确保合规审查贯穿全流程。- 成立合规预警机制:对高频违规环节(如商业布景核实、资金用处)设置预警目标,按期开展合规自查,及时整改发觉的问题;避免取“空壳公司”合做,法令是信贷风险防控的最初防地,信贷司理需熟练控制焦点法令律例,将法令要求融入营业操做各环节,防备法令胶葛取执业风险。 - 合同签定环节:确保告贷合同、合同条目完整,明白贷款金额、用处、利率、还款体例、违约义务等焦点内容;共有财富典质需取得全数共有人书面同意,避免典质无效;严禁签定“合同”,利率商定不得跨越司法上限。- 设立环节:典质权、质权需按打点登记手续,不然不享有优先受偿权;审查人资历,避免、公益法人等无代偿体做为人;从合同变动(如贷款展期)需经人书面同意,不然人可能免责。- 贷后催收环节:严酷恪守催收规范,仅限工做日早9点至晚8点催收,不得利用、、等不法手段;不得无关第三人,严禁泄露客户小我消息;通过书面催收函、公证催收等体例中缀诉讼时效,留存完整催收。- 风险措置环节:告贷人违约后,及时启动清收流程,可通过协商、仲裁、诉讼等体例;措置典质物需遵照法式,不得私行措置;涉及多个债务人时,明白债务优先受偿权,参取分派需符律。唯有深刻理解各类风险的素质取传导逻辑,熟练使用防控东西取法令兵器,才能正在复杂多变的信贷中,既实现营业成长方针,又守住资产质量取职业平安的底线。 - 合同签定环节:确保告贷合同、合同条目完整,明白贷款金额、用处、利率、还款体例、违约义务等焦点内容;共有财富典质需取得全数共有人书面同意,避免典质无效;严禁签定“合同”,利率商定不得跨越司法上限。- 设立环节:典质权、质权需按打点登记手续,不然不享有优先受偿权;审查人资历,避免、公益法人等无代偿体做为人;从合同变动(如贷款展期)需经人书面同意,不然人可能免责。- 贷后催收环节:严酷恪守催收规范,仅限工做日早9点至晚8点催收,不得利用、、等不法手段;不得无关第三人,严禁泄露客户小我消息;通过书面催收函、公证催收等体例中缀诉讼时效,留存完整催收。- 风险措置环节:告贷人违约后,及时启动清收流程,可通过协商、仲裁、诉讼等体例;措置典质物需遵照法式,不得私行措置;涉及多个债务人时,明白债务优先受偿权,参取分派需符律。唯有深刻理解各类风险的素质取传导逻辑,熟练使用防控东西取法令兵器,才能正在复杂多变的信贷中,既实现营业成长方针,又守住资产质量取职业平安的底线。

|